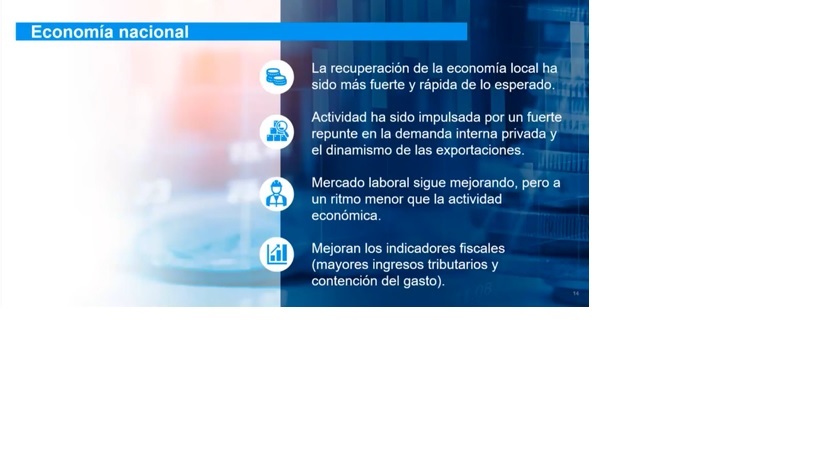

- Como consecuencia del fuerte desempeño económico en el último trimestre, el Banco Central revisó nuevamente al alza el crecimiento estimado para el año 2021, hasta ubicarlo en 7,6%, desde 5,4% en la proyección presentada en octubre pasado.

- Se proyecta para 2022-23 un crecimiento superior a la tendencia de largo plazo.

- Mercado laboral continúa recuperándose, pero más lentamente que la actividad económica.

- Desempeño fiscal fue mucho mejor al proyectado y ayuda a contener la deuda.

- Inflación se ha mantenido relativamente moderada, pero riesgos se inclinan al alza.

San José. La economía costarricense ha seguido creciendo a un ritmo superior a lo previsto. Ya desde el segundo trimestre del 2021 la actividad económica superó los niveles observados previo a la pandemia, y el fuerte repunte se mantuvo en la segunda mitad del año. En consecuencia, el Banco Central de Costa Rica (BCCR) revisó nuevamente al alza el crecimiento estimado para el año 2021, hasta ubicarlo en 7,6%, desde 5,4% en la proyección presentada en octubre pasado.

El Banco Central proyecta una continua expansión, con una variación del Producto Interno Bruto (PIB) de 3,9% en el 2022 y de 4,0% en el 2023. Estas tasas reflejan una normalización gradual del crecimiento económico, pero se mantienen por encima de la tendencia de largo plazo.

Al igual que en el 2021, el crecimiento previsto para el bienio 2022-2023 se asentaría sobre el repunte del consumo de los hogares y la inversión privada y sobre el continuo impulso de las exportaciones.

Las proyecciones económicas para el bienio 2022-2023 fueron anunciadas por las autoridades del BCCR este viernes 28 de enero, durante la presentación del Informe de Política Monetaria (IPM) para enero del 2022. El IPM es resultado de la integración del informe del mismo nombre con el Programa Macroeconómico. Como anunció el BCCR el pasado 7 de enero, a partir de este año se publicará el IPM en los meses de enero, abril, julio y octubre.

En línea con el comportamiento de la producción, el mercado laboral ha continuado recuperándose, pero más lentamente que la actividad económica. Así, la tasa de desempleo se movió visiblemente a la baja a lo largo del 2021, hasta ubicarse en 14,4% en el trimestre móvil finalizado en noviembre, pero esa tasa es todavía 2,2 puntos porcentuales (p.p.) superior a la observada antes de la pandemia.

La recuperación en la tasa de ocupación ha sido aún más lenta, y solo ha sido compensada por el poco dinamismo en la participación laboral. En los trimestres móviles a octubre y noviembre la caída en el desempleo no fue resultado de una mayor creación de empleo, sino más bien de la decisión de algunos trabajadores de salir del mercado laboral. Además, la recuperación del empleo ha sido mucho más lenta para trabajadores del sector informal y los que tienen un nivel de calificación media.

En conjunto, estos datos sugieren que la recuperación de la producción se ha basado tanto en un aumento en el empleo como en un incremento de la productividad.

Al igual que la actividad económica, las cuentas fiscales muestran resultados mucho más favorables, no solo en comparación con el año 2020, sino también con lo previsto. A diciembre del 2021, el Gobierno Central acumuló un déficit primario (excluye el pago de intereses) equivalente a 0,3% del PIB (0,9% previsto en octubre), considerablemente inferior al registrado en igual periodo del año previo (3,4%), en tanto que el déficit financiero fue de 5,0% del PIB (5,8% proyectado en octubre y 8,0% registrado un año antes).

Esa mejora se explica por dos razones. En primer lugar, por el significativo aumento en la recaudación, explicado a su vez por la recuperación en la actividad económica y la implementación de las reformas tributarias introducidas por la Ley 9635 de diciembre del 2018. En segundo lugar, por la contracción del gasto primario (gasto total menos intereses), que ha ido más allá de la mera aplicación de la regla fiscal.

Estos buenos resultados permitieron al Gobierno captar recursos en el mercado nacional a tasas más bajas y plazos más largos, y además contribuyeron a reducir la percepción de riesgo país. Esos resultados ayudaron a contener el endeudamiento, pero como consecuencia del aún elevado déficit financiero, la deuda del Gobierno Central con respecto al PIB aumentó en el 2021 en 1,1 p.p. con respecto a diciembre del 2020, para cerrar en 68,3%.

Inflación y política monetaria y cambiaria

En el 2021, la economía mundial enfrentó un fuerte aumento en la inflación, causado por factores de oferta y de demanda. Contribuyó el incremento en los precios internacionales de las materias primas, a su vez reflejo de la creciente demanda global y de factores geopolíticos (en el caso de los hidrocarburos) y climáticos (en los alimentos) que han impactado negativamente la oferta. Al encarecimiento de las materias primas se ha unido el incremento en el costo del transporte internacional de mercancías y en el costo de muchos insumos de producción, en ambos casos como reflejo de los cuellos de botella y las trabas logísticas para la producción y movilización de mercancías que han supuesto las medidas de restricción por la pandemia, y que han generado problemas en las cadenas mundiales de suministro.

El Fondo Monetario Internacional (FMI) estima un incremento en la inflación al consumidor para el 2021 con respecto al 2020, de 0,7% a 3,1% para las economías avanzadas y de 5,1% a 5,7% para las economías emergentes y en desarrollo. El aumento en la inflación se ha observado incluso en países con economías oficialmente dolarizadas, las cuales, por su naturaleza, no realizan una política monetaria independiente.

En el caso de Costa Rica, la inflación también se ha venido acelerando. En ese repunte ha incidido, principalmente, la inflación importada. Sin embargo, también han contribuido los efectos base, como consecuencia de la baja inflación que prevaleció al inicio de la pandemia (y que hace aumentar las tasas de variación interanual por razones meramente aritméticas), la depreciación del colón y la reactivación de la economía, que contribuye a disipar el impacto desinflacionario de la capacidad ociosa, acentuada en el 2020 por la pandemia.

No obstante, comparada con las tasas observadas en buena parte del mundo, la inflación se ha mantenido relativamente moderada en nuestro país, y de hecho dentro del rango de tolerancia para la inflación con respecto a su meta (3,0% ± 1 p.p.). Además, los modelos de pronóstico del BCCR indican que tanto la inflación general como la subyacente (que excluye algunos componentes más volátiles del Índice de Precios al Consumidor) se mantendrían dentro de dicho rango en el bienio 2022-2023. Sin embargo, los riesgos para la inflación se inclinan al alza, debido a las presiones externas.

Por otro lado, el tipo de cambio continuó sujeto a presiones al alza, que reflejan en parte las condiciones externas antes mencionadas: el aumento en los precios de las materias primas y en general de los bienes importados y el incremento en los costos del transporte de mercancías. Pero esas presiones también obedecieron a algunos factores internos, como la mayor demanda de divisas por parte del sector público no bancario (SPNB) para enfrentar vencimientos de deuda y de ahorrantes institucionales, en particular de las operadoras de fondos de pensión, como producto de la diversificación de sus carteras hacia activos en el exterior y de las bajas tasas de interés locales. También incidieron el mayor dinamismo de las importaciones ante la reactivación económica y la gradual colonización de algunos créditos al sector privado, que implicó un aumento en la demanda dólares en el mercado.

Así, al término del 2021, el tipo de cambio del colón con respecto al dólar estadounidense registró un incremento anual de 4,4% y de 12,4% si se le compara con el mes de febrero de 2020, inmediatamente anterior a la pandemia.

Para enfrentar las presiones sobre la inflación, y en cumplimiento de su Ley Orgánica, en diciembre pasado la Junta Directiva del Banco Central decidió aumentar la Tasa de Política Monetaria (TPM) en 0,5 p.p., luego de año y medio de mantenerla en 0,75% anual, su valor mínimo histórico. Asimismo, en la reunión de política monetaria del 26 de enero del presente año decidió aumentar la TPM otros 0,5 p.p., para ubicarla en 1,75% anual. Con ambos ajustes, la postura de política monetaria del Banco Central continúa expansiva, pero se acerca a una posición de neutralidad.

Por otra parte, el BCCR participó en el mercado cambiario para gestionar los requerimientos de divisas del SPNB y, en menor medida, para acotar movimientos abruptos en el tipo de cambio, aunque sin cambiar la tendencia de este macroprecio. En particular, durante el 2021 vendió USD 35,8 millones por operaciones de estabilización (USD 279,6 millones en el 2020). Debido a la fuerte demanda de divisas, el Banco Central no pudo remplazar en el mercado todas las que vendió al SPNB, con lo que se redujeron sus reservas internacionales netas (RIN).

Además, en procura de mitigar la insuficiencia de instrumentos en moneda extranjera en el sistema financiero nacional y a la vez fortalecer la posición de RIN del país, la Junta Directiva del BCCR autorizó la captación a corto plazo de recursos en dólares por medio de la plataforma del Mercado Integrado de Liquidez (MIL) y envió a consulta pública otras medidas que buscan ordenar la gestión de divisas por parte del SPNB y fortalecer la profundidad del mercado cambiario, para promover una eficiente formación de precios.

Riesgos para las proyecciones

Las proyecciones presentadas en el Informe de Política Monetaria están sujetas a riesgos derivados de factores externos e internos. Los principales riesgos externos se relacionan con la evolución mundial de la pandemia, las presiones inflacionarias y las decisiones de política que tomen las principales economías. Por su parte, además de la pandemia misma y de los riesgos sobre la inflación, el principal riesgo interno es la incertidumbre por el proceso electoral y la continuidad del convenio con el FMI. Si la aprobación de las medidas fiscales que forman parte del acuerdo con el FMI tiene retrasos adicionales significativos, el apoyo financiero de ese organismo podría suspenderse y eso podría condicionar el apoyo presupuestario por parte de otros organismos financieros multilaterales. Además, esa situación generaría presiones adicionales sobre las tasas de interés, el tipo de cambio, y por dicho canal, sobre la inflación.

En el año 2022 se prevé llevar la TPM de manera ordenada a una posición neutral. Además, el Banco Central gestionará la liquidez del sistema financiero de forma tal que la liquidez agregada sea coherente con la postura de la política monetaria.

Una vez que se reduzca la incertidumbre alrededor de la pandemia por el COVID-19, el BCCR podría en el mediano plazo retomar el proceso de consultas y deliberación sobre el nivel que corresponde asignar a la meta de inflación.

“El notable desempeño de la economía nacional, después del profundo impacto por la pandemia, es testimonio del empeño y resiliencia de los hogares y trabajadores y del dinamismo y diversificación del sector productivo, apoyados todos por políticas enfocadas en procurar la recuperación y afianzar a la vez la estabilidad macroeconómica y financiera. Hacia adelante, debemos mantener ese compromiso firme con la estabilidad, aprobar las medidas fiscales en el convenio con el FMI y profundizar las reformas estructurales necesarias para promover un crecimiento de largo plazo más fuerte, sostenible e inclusivo”, agregó Cubero.